Costruire il proprio portafoglio investimenti e sintonizzare le proprie esigenze di vita con i propri risparmi è un punto di arrivo, e di partenza, importante, anzi fondamentale per la propria indipendenza finanziaria.

Costruire il proprio portafoglio investimenti e sintonizzare le proprie esigenze di vita con i propri risparmi è un punto di arrivo, e di partenza, importante, anzi fondamentale per la propria indipendenza finanziaria.

Nel corso delle settimane abbiamo vagliato insieme le agende economiche, gli appuntamenti principali dell’economia e della politica mondiale; i settori d’investimento che in questo 2020 stanno attirando maggiormente l’attenzione. Senza tralasciare l’educazione finanziaria, il nostro vulnus in Italia, ma anche una grande opportunità ancora tutta da costruire.

C’è un aspetto, apparentemente non finanziario, che invece lo è più di quanto non sembri, che, ancora molto tralasciato nel nostro Paese, è dirimente per una corretta pianificazione di vita: il passaggio generazionale.

Una sorta di “rimozione scaramantica” fa sì che in Italia per 8 italiani su 10 il testamento sia ancora un tabù.

Goethe sosteneva che “la scaramanzia fa parte della natura dell’uomo” e in alcuni casi il comportamento dei nostri connazionali sembra proprio dare ragione al grande scrittore tedesco. Non siamo solo, infatti, un popolo di santi,navigatori e poeti ma anche, e soprattutto, di superstiziosi. Pure chi non ammette di esserlo, infatti, sembra cadere in tentazione e finisce per seguire questa tradizione. I casi sono infiniti. Pensiamo al testamento. Se nel resto delle economie sviluppate redigere le disposizioni testamentarie è una pratica abbastanza comune per prevenire in sede di divisione del patrimonio eventuali litigi tra gli eredi e consentire loro un risparmio fiscale, nel nostro Paese fare testamento non sembra rientrare nelle priorità e nella nostra cultura. Dall’indagine realizzata da GFK Eurisko ormai nel giugno del 2013 (ma ben poco è cambiato in questi anni) è emerso che ben otto italiani su dieci non hanno, infatti, mai preso nemmeno in considerazione l’idea di mettere nero su bianco le proprie volontà. Sei intervistati su dieci, addirittura, hanno dichiarato di non avere nessuna intenzione di fare testamento nemmeno in futuro e il 21% non ha mai valutato l’idea seppur non la esclude. Gli intervistati dichiarano di non avere informazioni complete e precise: si pensa, ad esempio, che si tratti di un gesto riservato alle persone benestanti. Lo studio conferma, quindi, la bassa propensione al testamento da parte degli italiani che ci differenzia in maniera sostanziale dai paesi anglosassoni: in Inghilterra la percentuale sale all’80%, negli USA si attesta sul 50%.

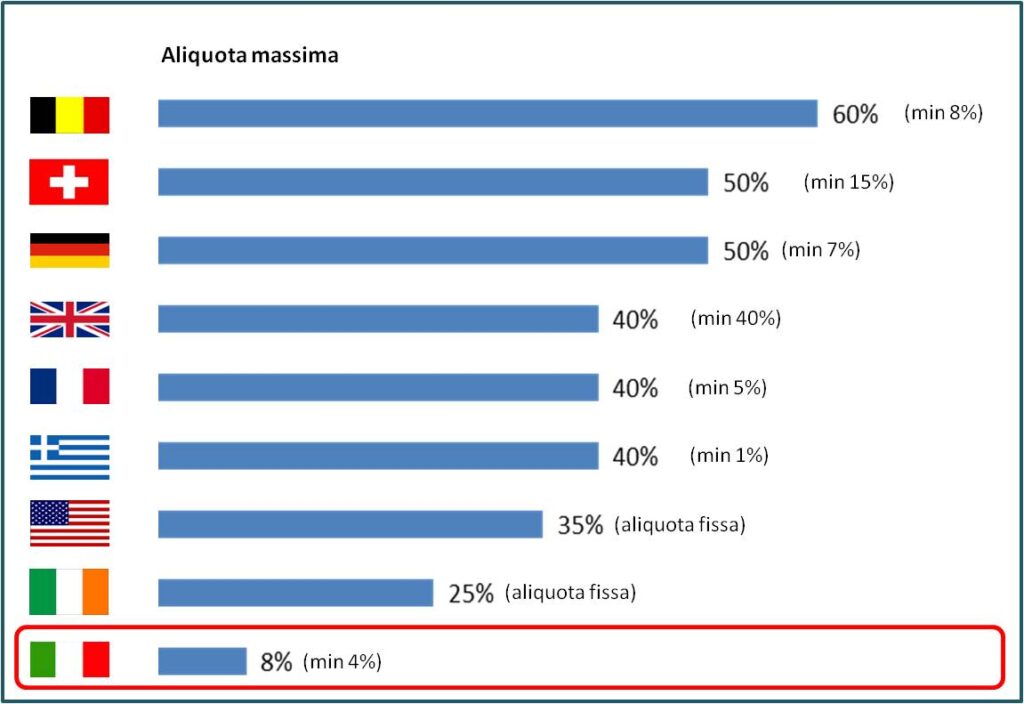

Se ci limitiamo alle imposte di successione, l’Italia risulta una nazione a bassa incidenza del prelievo sui trasferimenti a titolo gratuito (successioni e donazioni) come sulle proprietà immobiliari. Un regime ben definito di aliquote e franchigie rende, inoltre, il sistema molto snello. Per i trasferimenti a favore del coniuge, dei parenti in linea retta (ascendenti e discendenti) l’aliquota è fissata al 4%, e prevede una franchigia di 1 milione di euro per ogni erede. Per i fratelli e sorelle l’aliquota sale al 6%, mentre la franchigia scende a 100mila euro. Per i trasferimenti a favore dei parenti fino al quarto grado, degli affini in linea retta e degli affini in linea collaterale fino al terzo grado l’aliquota è la medesima ma non sono previste franchigie. Allargando il focus, per quanto riguarda il prelievo sui trasferimenti a titolo gratuito (successioni e donazioni), l’incidenza più elevata si riscontra in Francia (0,40% del Pil nel 2010), seguita da Spagna e Regno Unito (0,23% e 0,18%). In Italia, al contrario, tale onere è contenuto (0,03%).

La normativa italiana prevede la comunione ereditaria, che viene applicata a ciascun bene che costituisce il patrimonio oggetto di successione (asse ereditario); determina, soprattutto nel caso di immobili e aziende, la frammentazione del patrimonio (e sappiamo bene come dividere “ex post” sia veramente difficile); sono escluse da questa regola le polizze di assicurazione che configurano un diritto proprio del beneficiario, essendo contratti a favore di terzi. Di solito quest’ultimo strumento viene citato per ricordare la possibile di “creare” una quota disponibile a favore di un soggetto non presente nell’asse ereditario (la famosa amante di cui sono piene le cronache), ma in realtà è uno strumento che può servire per avvantaggiare ancor di più i soggetti presenti nell’asse ereditario, sia per il grande beneficio fiscale (non è soggetto ad imposta di successione) sia perché molto utile per “sanare” eventuali passaggi aziendali piuttosto che immobiliari ad un soggetto piuttosto che ad un altro (il classico caso del figlio a cui si trasferisce l’azienda e dell’altro figlio musicista che si “indennizza” attraverso la polizza).

Nel caso di comunione ereditaria sui beni (quindi in caso di assenza di testamento), se non vi è un accordo sulle modalità di liquidazione/ divisione, quali sono le soluzioni?

Immaginiamo l’ipotesi in cui 3 fratelli siano comproprietari di un appartamento a seguito della successione di un genitore e che non riescano ad accordarsi sulla vendita dell’immobile. In caso di comunione ereditaria – che si ha quando i beni ereditari sono attribuiti agli eredi per quote indivise – le parti possono giungere a un accordo amichevole sulla divisione dei beni o sulla vendita degli stessi, anche a uno dei coeredi. Se non c’è accordo tra le parti, è possibile solo chiedere la divisione in via giudiziale ed eventualmente arrivare a una transazione in corso di causa.

Esiste una forma di tutela per il coniuge, i discendenti e gli ascendenti i c.d. legittimari (art. 536 c.c.): i legittimari sono coloro che non possono essere esclusi dalla successione e sono titolari del diritto intangibile ad una determinata quota del patrimonio ereditario anche contro la volontà del testatore.

Se si vuole tutelare un soggetto terzo rispetto alla famiglia o rafforzare le tutele ereditarie di un erede bisogna sapere che in presenza di legittimari, il patrimonio ereditario si distingue in due parti:

- la quota disponibile, della quale il testatore è libero di disporre come vuole;

- la quota legittima, della quale invece il testatore non può disporre perché spettante per legge ai legittimari.

Il nostro ordinamento prevede tre diverse tipologie di testamento ordinario: Il testamento pubblico, ovvero per atto di Notaio; il testamento olografo, ovvero per mano dello stesso testatore (con tutte le incognite di possibili vizi di forma); il testamento segreto, che è in parte atto del testatore, in parte del notaio. Tutti i testamenti, a prescindere dalla forma, hanno lo stesso valore, anche se quello predisposto con il Notaio continua ad essere il più “sicuro” da un punto di vista della correttezza formale e sostanziale.

Famiglie di fatto (di qualunque tipologia e genere); nuove famiglie, con figli dalla prima e dalla seconda unione; soggetti senza eredi, che intendessero avvantaggiare una causa a loro cara; capi d’azienda con figli con diverse attitudini: sono questi e tanti altri gli esempi in cui una corretta pianificazione, in vita, avvantaggerà non solo chi la effettua, ma anche coloro che verranno dopo (si spera sempre molto dopo) evitando litigi e la frammentazione di cui sopra.

Qualche possibile esempio. In caso di comunione indivisa anche alle quote societarie sono suddivise in base alle quote di legittima. Quali soluzioni sono per lo più adottate?

Gli strumenti a disposizione per chi vuole tutelare il proprio patrimonio sono molteplici, ciascuno caratterizzato da alcuni vincoli e vantaggi. La priorità resta senza dubbio il testamento, anche se solo un esiguo 15% d’italiani vi ricorre effettivamente. Coloro che invece non si muovono per tempo in questa direzione rinunciano implicitamente al diritto di gestire la quota disponibile del proprio capitale e lasciano che l’intera eredità sia disciplinata dal codice civile.

Il secondo passo da compiere, perlomeno nelle situazioni meno complesse, è puntare sui prodotti assicurativi, sui patti di famiglia o sul versante delle donazioni. Basti pensare che la combinazione efficiente di due o tre strumenti tra quelli elencati risolve addirittura l’80% delle successioni. Al contrario, per la quota restante, ovvero quella legata ai casi maggiormente intricati, occorrono soluzioni più articolate.

Per risolvere quelle situazioni difficili da dipanare si rivela necessario fare ricorso a soluzioni quali trust e holding. Queste ultime definiscono le partecipazioni di una società e attribuiscono ruoli definiti ai vari membri della famiglia, permettendo in questo modo di prevenire i contrasti interni e di separare gli interessi di chi mira solo ai dividendi da quelli di chi partecipa alla gestione dell’attività.

In Italia, ogni anno, sono 80 mila le imprese a controllo familiare coinvolte in un “ricambio generazionale”; il 46% delle imprese familiari vede la seconda generazione impegnata in azienda, di cui solo il 33% supera il primo passaggio generazionale. Il passaggio generazionale non pianificato è una delle più diffuse cause di cessazione di un’attività imprenditoriale.

Dai dati Unioncamere emerge che sono circa 5 milioni gli imprenditori iscritti alle Camere di Commercio e, di questi, il 40% supera i 60 anni; nei prossimi 5 anni il numero di imprese che dovrà affrontare questo delicato snodo sarà circa il 40% del totale. Oltre il 95% delle aziende italiane si caratterizza, sotto il profilo dell’impiego medio, per un organico inferiore ai dieci addetti, ed è quasi totalmente a conduzione familiare (il 93%).

Ci sono molti casi celebri in cui l’assenza di volontà testamentaria è salita agli onori della cronaca: basti pensare al compianto Lucio Dalla, il cui cospicuo patrimonio è andata legittimamente ai cugini (come previsto dall’ordinamento in assenza di specifiche volontà testamentarie.

L’aliquota sulle successioni in Italia è tra le più basse dei paesi occidentali. Pianificare oggi può voler dire “immunizzarsi” dal possibile inasprimento delle aliquote successorie e, soprattutto, avere chiare quali sono le risorse da investire per fini personali, quali quelle per far passare il testimone, un domani, senza disperdere ciò che si è costruito in tanti anni, che si tratti di immobili, investimenti finanziari, società.

Tassazione sulle successioni nei maggiori Paesi occidentali