Il Quadro Finanziario Pluriennale (QFP) e lo strumento Next Generation EU (NGEU) costituiscono il pacchetto da 1824 miliardi di aiuti per risollevare i Paesi dell’Unione dagli effetti del Covid. È questo il risultato di portata storica frutto dell’accordo raggiunto tra i leader dell’UE al termine di uno dei più lunghi consigli europei della storia. Un risultato che ha portato la maggior parte degli analisti ad esprimere complessivamente un giudizio positivo nel breve termine per le attività dell’UE’.

Il Quadro Finanziario Pluriennale (QFP) e lo strumento Next Generation EU (NGEU) costituiscono il pacchetto da 1824 miliardi di aiuti per risollevare i Paesi dell’Unione dagli effetti del Covid. È questo il risultato di portata storica frutto dell’accordo raggiunto tra i leader dell’UE al termine di uno dei più lunghi consigli europei della storia. Un risultato che ha portato la maggior parte degli analisti ad esprimere complessivamente un giudizio positivo nel breve termine per le attività dell’UE’.

Il Recovery Fund non sarà pienamente operativo prima del 1° trimestre del 2021, con il pieno impatto economico nel 2022, motivo per il quale le politiche di stabilizzazione ciclica restano di competenza dei singoli Stati. Tenuto presente questo, l’accordo sul bilancio rappresenta un significativo passo avanti e un cambiamento per l’Unione europea. La politica fiscale per la prima volta viene indirizzata dall’UE in direzione anticiclica. Con il Recovery Fund si esprime fattivamente e per la prima volta la convergenza reale tra i paesi dell’Unione europea. I prestiti consentiranno ai paesi più colpiti dalla crisi di assumere debito a lungo termine a tassi che non otterrebbero singolarmente, grazie al rating tripla A della Commissione europea.

Si tratta pertanto di una prima dimostrazione significativa di solidarietà e mutualizzazione delle risorse comunitarie, un precedente storico importante sulla strada di una maggiore unione fiscale. L’Italia è tra i paesi che maggiormente contribuiscono alle risorse del bilancio comunitario, ma, grazie alle risorse mobilitate dal Recovery Fund, il nostro paese diventerà beneficiario netto delle risorse straordinarie nel periodo 2021-2027. Alcuni dei paesi “frugali” avevano richiesto che un singolo paese potesse avere potere di veto sull’accesso e la distribuzione delle risorse, ma questa ipotesi non è passata, consentendo una maggiore velocità ed efficienza al processo di aiuti. Infine, il raggiungimento dell’accordo in tempi tutto sommato rapidi, tenuta presente la necessità dell’unanimità degli stati membri, ha consentito l’avvio delle procedure di approvazione nei singoli paesi e nel Parlamento Europeo nei tempi necessari.

E i mercati?

In un momento in cui si registra un rallentamento delle finanze Usa, dovuto ad un grossa incertezza circa la mancata diminuzione dei contagi, si potrebbe registrare una consacrazione dell’euro come valuta di riserva internazionale rispetto al dollaro.

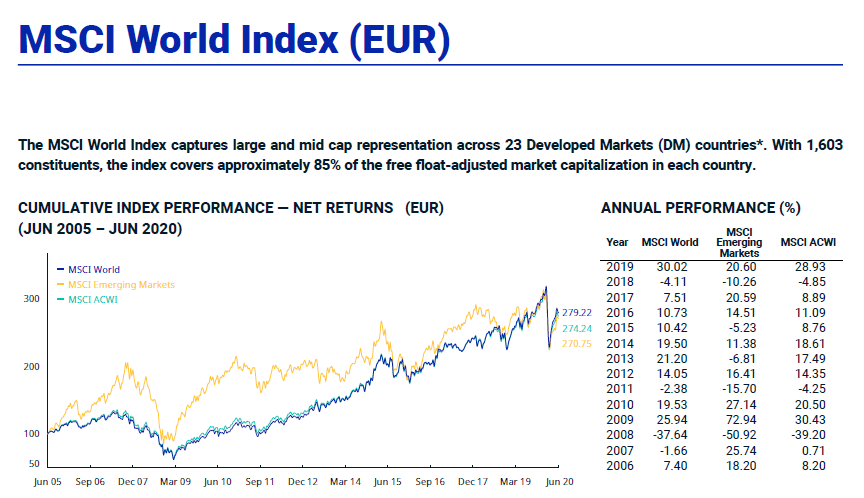

In ambito azionario si registra una visione ancora positiva degli analisti derivante dalle considerazioni appena effettuate, da valutazioni relative all’attrattività delle azioni rispetto ai titoli di stato e da un posizionamento degli investitori istituzionali probabilmente ancora sottopesato.

Nel macro comparto dell’obbligazionario bisogna distinguere tra credito e governativi. Il primo ha probabilmente ancora spazio per una compressione dei differenziali, mentre per ciò che concerne i titoli di stato, quelli periferici dovrebbero beneficiare maggiormente del Recovery Fund ma hanno anche raggiunto valutazioni molto elevate; ciò farebbe propendere gli analisti per una maggiore attrattività dei corporate rispetto ai governativi. Infine, il copioso flusso di risorse destinate ai progetti sul cambiamento climatico dovrebbe contribuire a incentivare gli investimenti legati all’ESG sia nel comparto obbligazionario che azionario.

Per quanto riguarda l’Italia, prima del Covid, le emissioni nette ammontavano a -28 mld di euro. Dopo la crisi, nonostante l’evidente maggiore fabbisogno di finanziamento italiano, l’intervento della BCE ha fatto sì che le emissioni nette italiane fossero negative per -91 mld di euro. Si registra anche una diminuzione della volatilità dei titoli di Stato italiani, rendendoli più attrattivi per gli investitori istituzionali.

Nella prossima settimana saranno divulgati i dati finali relativi a luglio dei PMI per l’Area Euro, comunicati per singolo Paese e nel complesso (l’attenzione degli analisti sarà soprattutto per la Francia, la Germania e l’Italia) e quelli relativi alla Cina; mentre per gli Stati Uniti sarà importante il dato mensile di luglio sul mercato del lavoro.

Muoversi tra la fluidità e la velocità di recepimento delle notizie che dall’economia reale impattano sui mercati e, di conseguenza, costruire i propri guadagni su questo guizzo, richiederebbe un’agilità e una capacità di previsione talmente elevate e talmente poco “sicure” da trarre in inganno e soprattutto nella overconfidence di Kahneman. Come consiglia il Professor Ruggero Bertelli, docente di economia degli intermediari finanziari presso l’Università di Siena, non bisogna mai lasciare da parte la disciplina ed affidarsi all’intuizione.

D’altronde, citando due delle celebri frasi di uno dei più famosi finanzieri al mondo, Warren Buffet: “la diversificazione è una protezione dall’ignoranza”; “la maggior parte delle persone si interessa a dei titoli quando sono di moda. Il momento giusto per interessarsi è quando nessuno lo fa. Non si può comprare ciò che è popolare e guadagnarci”.