La finanza comportamentale, disciplina indispensabile per guidare i clienti nel mare delle esigenze personali e delle opportunità fornite dai mercati finanziari, insegna come l’emotività sia una pessima alleata nelle scelte di di allocazione dei propri risparmi. L’errore, che anche le persone più alfabetizzate da un punto di finanziario fanno, è quello di puntare sul market timing. Le cose stanno andando bene? Si entra! I messaggi che arrivano dai mezzi d’informazione e dal sentire comune procurano allarmismo? Bisogna uscire! Niente di più sbagliato.

La finanza comportamentale, disciplina indispensabile per guidare i clienti nel mare delle esigenze personali e delle opportunità fornite dai mercati finanziari, insegna come l’emotività sia una pessima alleata nelle scelte di di allocazione dei propri risparmi. L’errore, che anche le persone più alfabetizzate da un punto di finanziario fanno, è quello di puntare sul market timing. Le cose stanno andando bene? Si entra! I messaggi che arrivano dai mezzi d’informazione e dal sentire comune procurano allarmismo? Bisogna uscire! Niente di più sbagliato.

Cosa crea questo atteggiamento? L’impossibilità di dare ai propri risparmi l’opportunità di cogliere le migliori opportunità per crescere nel tempo.

Partiamo dalla volatilità di questo primo 2020. Cosa è successo dal lockdown ad oggi?

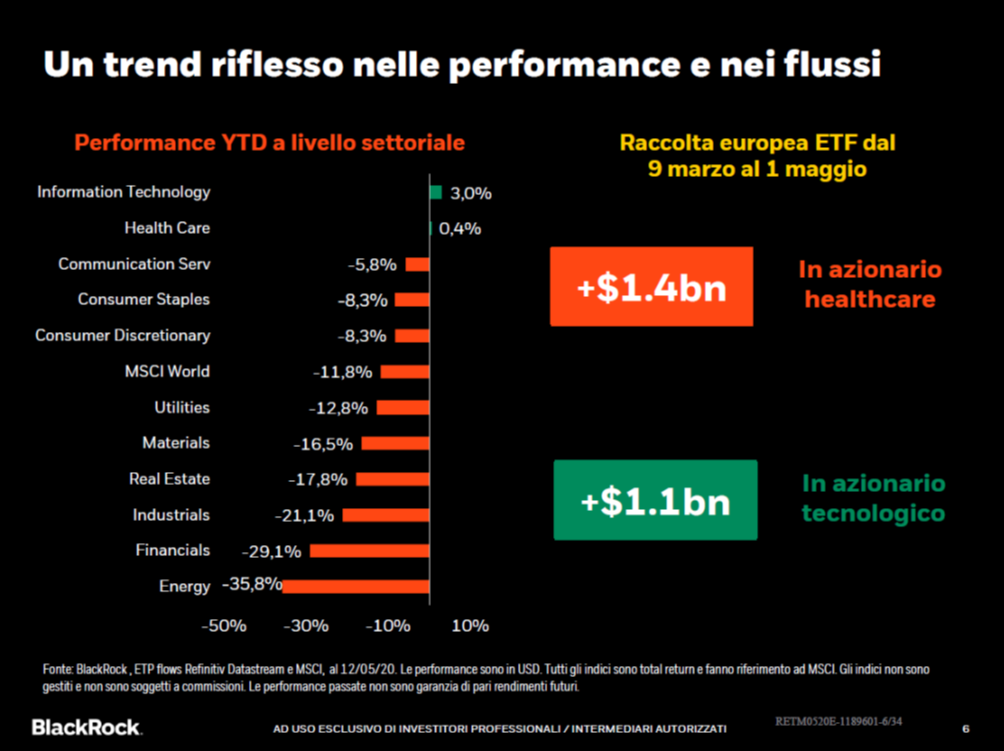

Prendendo ad esempio il grafico sottostante, di BlackRock, si può notare come le principali asset class settoriali abbiano prodotto dei meno anche importanti nel breve periodo (YTD ad inizio maggio 2020)

Altri settori, come l’azionario tecnologico e l’healthcare, hanno registrato invece afflussi importanti di capitali e perfomance molto positive. Questi dati, ben letti, potrebbero indicare diverse interpretazioni: non solo tener conto dei settori che stanno andando bene, ma la più lungimirante ed utile per i risparmi è quella di effettuare a monte una scrematura dei settori non più attuali o meno interessanti da un punto di vista della crescita mondiale e soprattutto delle sfide che il nostro tempo (e questa pandemia) offrono, dopodiché entrare in uno dei settori prescelti con un Piano di Accumulo del Capitale, proprio nel momento dei maggiori ribassi, comprando mensilmente quote di mercato proprio nel momento in cui il sentiment sarebbe quello di vendere.

Cos’è un Piano di Accumulo? Un modo per sottoscrive un prodotto finanziario ripartendo l’investimento in più versamenti successivi, ad intervalli regolari (il più delle volte mensili), in un orizzonte temporale predefinito.

Ecco i maggiori benefici di questo atteggiamento:

- La neutralizzazione della tendenza sopra accennata a fare market timing: la tendenza nel cercare di prevedere l’andamento futuro dei mercati, porta il più delle volte ad entrare quando i prezzi sono alti (effetto gregge) ed uscire quando sono bassi;

- L’abbandono dell’emotività nelle scelte: investire con lo specchietto retrovisore è un bias comportamentale percorso più di quanto si immagini;

- Il fattore tempo come alleato: tanto maggiore sarà il tempo che diamo agli investimenti, tante più entrate mensili a prezzi diversi creeranno un valore medio in grado di apprezzare il capitale accantonato nel lungo periodo. Nei momenti di ribasso, fidiologici, cosa si fa con un PAC? Si compra a prezzi bassi. Inoltre, non si perdono anche i momenti di rialzo, proprio perché non si è usciti dai mercati. Perché quando si acquista un immobile o un bene di consumo, si da molta importanza alla relazione qualità prezzo e nel caso degli investimenti si tende a fare il contrario (si tende ad acquistare a prezzi alti)? Con un Pac si tende ad effettuare una scelta razionale: si comprano più quote quando il mercato scende, e meno quote quando il mercato sale.

Il tempo, quindi, diventa il miglior alleato possibile. E’ necessario dare tempo al capitale , almeno 5 o 10 anni, a seconda dei settori nei quali si è scelto di investire. Come mostra il grafico sottostante sull’andamento dello S&P500 dal 2002 ad oggi, le crisi epidemiologiche hanno sicuramente avuto un impatto negativo nel breve periodo sall’andamento dell’indice, ma non hanno arrestato la crescita importantissima del lungo periodo. Destinare una piccola o grande somma ad un Piano di Accumulo del Capitale, a seconda delle disponibilità e in armonia con il resto del nostro patrimonio, non può che essere un passo da investitore consapevole.