La ripresa incerta dell’Europa deve fare i conti con il ritorno, dopo quattro anni, della deflazione. Eurostat comunica infatti che i prezzi al consumo sono scesi dello 0,2% ad agosto. Ad esserne colpiti, 12 Paesi sui 19 dell’Eurozona, fra cui Italia, Francia, Spagna, Germania, Portogallo, Grecia.

La ripresa incerta dell’Europa deve fare i conti con il ritorno, dopo quattro anni, della deflazione. Eurostat comunica infatti che i prezzi al consumo sono scesi dello 0,2% ad agosto. Ad esserne colpiti, 12 Paesi sui 19 dell’Eurozona, fra cui Italia, Francia, Spagna, Germania, Portogallo, Grecia.

Quest’anno il debito pubblico italiano crescerà del 30%, rispetto al 2019, quando si attestava al 134,8%. +30% anche per Spagna (dal 95,5% al 123%) e Giappone (dal 238,0% al 266,2%), +20% per gli Usa (108,7% al 131,2%). A parlare è il Fondo Monetario Internazionale nel suo Fiscal Monitor. Il picco di debito del 2020 per l’Italia dovrebbe poi ricominciare la sua discesa. Queste le previsioni del Fondo: 158,3% (2021), 156,6% (2022), 154,9% (2023), 153,8% (2024), 152,6% (2025). Il debito globale dovrebbe avvicinarsi quest’anno al 100%, un record negativo mai osservato prima dall’istituto di Washington. A partire dal 2021 dovrebbe però stabilizzarsi (grazie a i bassi tassi), con l’eccezione di Usa e Cina.

La portata del supporto di governi e banche centrali dato all’economia negli ultimi sei mesi ha portato molte persone a chiedersi se, dopo decenni di inflazione bassa ed in calo, abbiamo raggiunto un punto di flesso in cui le forze inflazionistiche avranno il sopravvento.

Ad alimentare il dibattito è stato il nuovo obiettivo della Federal Reserve (Fed) dell’inflazione media – Average Inflation Targeting (AIT), che mira a fornire la massima occupazione. La Fed ha confermato che non aumenterà i tassi di interesse fino a quando l’inflazione “per un certo periodo di tempo” non sarà superiore al 2% e non prevede un incremento dei tassi fino al 2023.

Quindi, stiamo passando da un ambiente deflazionistico ad un ambiente inflazionistico secolare?

Allo stato attuale, il livello medio dell’inflazione si attesta allo 0% nei mercati sviluppati. Molti esperti sostengono che le potenti forze strutturali rappresentate dall’eccessivo indebitamento, dall’invecchiamento demografico e dalle disruption tecnologiche continueranno a fornire una pressione disinflazionistica. Si tratta di forze strutturali profonde che si sono sviluppate per decenni e che non scompariranno certo da un giorno all’altro.

Anche se le modifiche al quadro di riferimento della Fed potrebbero avere importanti implicazioni nel lungo periodo, soprattutto in prossimità o dopo aver raggiunto la piena occupazione, per ora servono semplicemente a fornire una guida più solida. In questo senso, abbiamo già assistito a tutto ciò – i bassi tassi di interesse uniti all’aggressivo acquisto di obbligazioni sono stati l’approccio della Fed per un decennio, che ha tuttavia costantemente sottovalutato il suo obiettivo di un’inflazione del 2%. Perché ora dovrebbe essere diverso?

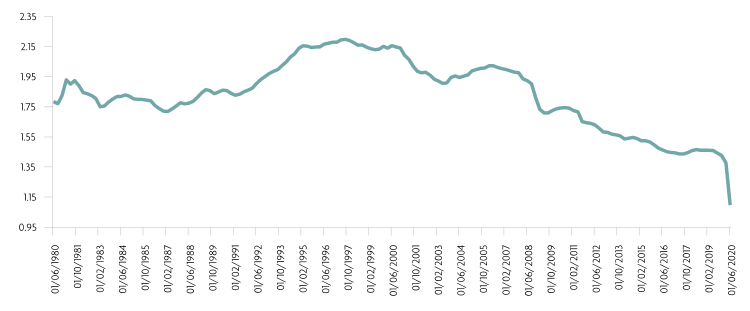

La rapida crescita della misura dell’aggregato monetario M2 della Fed è un fattore chiave alla base delle speranze reflazionistiche. La teoria potrebbe suggerire che questo preannunci un picco di inflazione, ma non si può guardare all’aggregato monetario in modo isolato – è fondamentale considerare anche la velocità di circolazione della moneta. Si tratta di un tasso che misura la frequenza con cui un’unità monetaria viene utilizzata per acquistare beni o servizi. La crisi del coronavirus ha indotto un drastico calo di tale velocità. Questo suggerisce che più persone stanno risparmiando o investendo il loro denaro, piuttosto che spendendolo, il che è intrinsecamente deflazionistico.

La velocità di circolazione della moneta è diminuita

Fonte: Bloomberg. Dati al 22 settembre 2020

Gran parte dell’aumento della massa monetaria è stata guidata dal QE. Ma siamo scettici sull’impatto che il QE ha sull’economia reale, dal momento che si tratta essenzialmente di un semplice asset swap che si traduce in liquidità depositata presso la Fed. Si tratta di fondi che le banche commerciali non possono toccare. Quindi non vediamo il QE convenzionale come un rischio di inflazione significativo. Sono le banche che creano moneta e quindi inflazione, non le banche centrali, e le banche rimangono riluttanti a concedere prestiti – in verità, le banche statunitensi stanno inasprendo gli standard di prestito.

Il Covid-19 ha decisamente confuso il quadro dell’inflazione a causa dei rapidi cambiamenti nelle abitudini di spesa. Per esempio, le persone hanno acquistato più beni e meno servizi, mentre i prezzi delle auto usate negli Stati Uniti stanno salendo vertiginosamente, poiché un numero maggiore di persone decide di guidare piuttosto che prendere i mezzi pubblici.

Ma il Covid-19 ha anche portato con sé alcune nuove importanti forze deflazionistiche, tra cui le ricadute nel settore immobiliare commerciale. C’è stato anche un crollo dei viaggi e del turismo globale, che rappresenta ben il 10% del PIL mondiale. Una parte di questa domanda potrebbe tornare lentamente; ci sono voluti circa sei anni alle compagnie aeree per recuperare la capacità dopo l’11 settembre.

Una combinazione di geopolitica e Covid-19 ha messo in evidenza le fragilità di catene di fornitura globali lunghe e complesse. Molte economie sviluppate stanno ora valutando l’opportunità di ‘re-importare’ gli impianti di produzione. Questo potenziale di “deglobalizzazione” è spesso citato come un’altra ragione per un aumento dell’inflazione.

Ma ci sono alcuni ostacoli a questa tesi. In primo luogo, la rilocalizzazione delle catene di approvvigionamento verso le economie sviluppate potrebbe portare ad un’inflazione spinta dai costi, ma lascerebbe anche paesi come la Cina con capacità in eccesso, che di solito si traduce in una deflazione dei prezzi. Questa pressione deflazionistica può andare in qualche modo a vanificare l’inflazione nel mercato sviluppato, spinta dai costi, che sta portando alla rilocalizzazione.

In secondo luogo, il potere dei monopoli globali, accanto agli attuali alti livelli di disoccupazione causati dai tagli dovuti al Covid-19, continuerà a ridurre i salari e ad aggravare le disuguaglianze di reddito ancora per qualche tempo. In ultima analisi, ciò pone le basi affinché i consumi rimangano in difficoltà, il che a sua volta rischia di far aumentare i tassi di insolvenza sia per i consumatori che per le aziende.

Ciò che potrebbe cambiare lo scenario dell’inflazione sarebbe se le banche centrali prendessero più sul serio delle politiche più estreme, come la Teoria Monetaria Moderna (MMT), “l’helicopter money” (effettuare pagamenti direttamente ai consumatori) o uno spostamento più permanente verso la monetizzazione del debito.

Nel breve termine, le pressioni inflazionistiche possono oscillare, ma gli investitori istituzionali che cercano di bilanciare rischio e rendimento, guardano alle tendenze di più lungo termine. Nei mercati obbligazionari di oggi ci sono ancora molte opportunità da cogliere per gli investitori esperti. Considerato il contesto deflazionistico, molti degli esperti ritengono che una buona allocazione in titoli di Stato con rating AAA sia ancora necessaria, mentre nei mercati del credito, data la politica di sostegno della banca centrale, si stanno concentrando su società con modelli di business solidi in grado di resistere alle incertezze che ci attendono.

La situazione in Italia

Come commentato da Confesercenti, 2020 sulle soglie della deflazione (-0,1%). Si conferma, per il quinto mese consecutivo, la frenata dell’inflazione come conseguenza di cambiamenti dal lato dell’offerta, ma anche della caduta della domanda interna da parte delle famiglie che, nonostante l’uscita dal lockdown, non si è ancora ripresa. Così l’Ufficio economico Confesercenti commenta i dati sull’inflazione di settembre diffusi da Istat.

L’Italia resta in deflazione a settembre: il costo della vita su base annua si conferma negativo per il quinto mese consecutivo. Secondo le stime preliminari dell’Istat, a settembre l’indice nazionale dei prezzi al consumo per l’intera collettività (Nic), al lordo dei tabacchi, registra una diminuzione dello 0,6% su base mensile e dello 0,5% su base annua (come nel mese precedente). L’inflazione negativa per il quinto mese – spiega l’istituto – continua a essere dovuta prevalentemente alle flessioni, seppur meno marcate rispetto al mese precedente, dei prezzi dei Beni energetici regolamentati (da -13,7% a -13,6%), di quelli non regolamentati (da -8,6% a -8,2%) e dei prezzi dei Servizi relativi ai trasporti (da -2,3% a -1,6%).

“Anche la componente di fondo – sottolinea l’istituto nel commento – al netto di energetici e alimentari freschi, si indebolisce ulteriormente registrando una variazione prossima allo zero. Rimane invece vivace, accelerando rispetto ad agosto, la crescita dei prezzi del cosiddetto carrello della spesa”. Alle flessioni si aggiunge l’inversione di tendenza dei prezzi dei Servizi ricreativi, culturali e per la cura della persona (da +0,1% a -0,4%). Si confermano invece in crescita i prezzi dei Beni alimentari non lavorati (in accelerazione da +2,0% a +2,7%). L’inflazione di fondo, al netto degli energetici e degli alimentari freschi e quella al netto dei soli beni energetici rallentano entrambe rispettivamente da +0,3% a +0,1% e da +0,4% a +0,3%.

La diminuzione congiunturale dell’indice generale e’ dovuta prevalentemente al calo, causato da fattori stagionali, dei prezzi dei Servizi relativi ai trasporti (-5,5%) e dei Servizi ricreativi, culturali e per la cura della persona (-0,8%), solo in parte compensato dall’aumento dei prezzi dei Beni alimentari non lavorati (+0,6%). L’inflazione acquisita per il 2020 è pari a -0,2% per l’indice generale e a +0,6% per la componente di fondo Secondo le stime preliminari, l’indice armonizzato dei prezzi al consumo (Ipca) aumenta dell’1,0% su base mensile e diminuisce dello 0,9% su base annua (da -0,5% di agosto).

Guardiamo cosa succederà in quest’autunno “caldo”. Molto, rispetto ai consumi, dipenderà dai contagi e dalle conseguenti misure restrittivi per governare un’eventuale impennata della pandemia.