Come previsto dagli analisti, nella conferenza stampa successiva al Consiglio direttivo della BCE del 16 luglio, è stata annunciata una conferma sui tassi, che rimangono invariati, zero il principale e –0,5 per i depositi; 0,25 per i prestiti marginali. È stata ribadita anche entità e durata degli stimoli monetari: 1.350 miliardi per il PEPP ( Pandemic Emergency Purchase Programme), con la BCE che reinvestirà i titoli acquistati con il programma d’emergenza almeno fino al 2022.

Come previsto dagli analisti, nella conferenza stampa successiva al Consiglio direttivo della BCE del 16 luglio, è stata annunciata una conferma sui tassi, che rimangono invariati, zero il principale e –0,5 per i depositi; 0,25 per i prestiti marginali. È stata ribadita anche entità e durata degli stimoli monetari: 1.350 miliardi per il PEPP ( Pandemic Emergency Purchase Programme), con la BCE che reinvestirà i titoli acquistati con il programma d’emergenza almeno fino al 2022.

I tre aspetti chiave dell’agenda finanziaria della settimana, sono da rintracciarsi nella suddetta decisione BCE sui tassi; nel reporting Season Usa, dal quale si evinceranno gli impatti del Covid sul secondo trimestre delle principali Banche statunitensi, CitiGroup, Wells Fargo, JP Morgan, seguiti dalle altre; infine gli altri incontri e decisioni da tenere d’occhio sono quello del 27 luglio dei leader Ue sul pacchetto di stimoli, la comunicazione sul PIL della Cina, la decisione sulla politica monetaria del Giappone.

Nell’ultimo Global Financial Stability Report, il report sulla stabilità finanziaria diffuso dal Fondo Monetario Internazionale, viene messa in risalto una “decorrelazione tra i mercati finanziari e l’economia reale”. Inoltre l’FMI prevede una contrazione del PIL del 4,9% per l’economia globale nel 2020.

E i risparmi degli italiani? Cosa guardare? Se i dati saranno migliori o confermeranno le attese, le borse andranno bene? Se accadrà il contrario, invece, si registreranno valori negativi?

La risposta è che i mercati finanziari e l’economia reale sono fortemente interconnessi, ma non viaggiano alla stessa velocità. I mercati anticipano quasi costantemente ciò che accadrà nell’economia, motivo per il quale, molto spesso, quando viene riportato nei tg e dai mezzi d’informazione un andamento positivo delle borse, il trend è già alle spalle, perché lo si sta fotografando; quando si riportano i famosi “miliardi bruciati oggi dalle borse”, si sta fotografando un dato già passato, preludio per l’entrata massiccia degli investitori istituzionali a prezzi bassi.

E adesso, con il Covid e i suoi effetti (quasi, o forse) alle spalle in alcuni Paesi e in costante crescita in altri, i mercati cosa faranno?

Gli importanti acquisti delle Banche Centrali, sono il primo aspetto da tener presente. L’azzeramento dei tassi d’interesse nel breve termine e l’acquisto di titoli a lungo termine, abbassano bruscamente la curva dei rendimenti e, conseguentemente, il valore dei Treasury statunitensi decennali è crollato a minimi record. Solitamente, con i rendimenti di governativi “risk free” a questi valori, il premio per il rischio azionario scende e spinge ad acquistare più azioni, generando l’obiettivo di portare a casa rendimenti più elevati nel lungo termine.

Il secondo aspetto riguarda il recupero dell’attività economica in USA e in Europa che, con i dati attualmente a disposizione, sembra essere maggiore delle attese, come la crescita della Cina, più forte di quanto previsto. Questi, ed altri fattori, fanno propendere i gestori per un sovrappeso della componente azionaria, con una distinzione tra la strategia (nel lungo periodo azionario USA e tecnologia, continueranno ad essere leader?) e la tattica (nel breve l’Europa sembra più appetibile).

Infine, rimane l’aspetto epidemiologico, che non è possibile prevedere. Le riaperture delle scuole, delle imprese, l’attrezzarsi degli Stati e delle economie, porteranno ad una nuova normalità, in cui saranno sicuramente meno le strette di mano, ma ci saranno nuovi adattamenti e nuovi equilibri.

Qual è il sentiment di mercato? Se utilizziamo il P/E stimato dello S&P 500, le previsioni sono di 25,00 a fine 2020 e 19,50 per il 2021. Questo potrebbe suggerirci che i livelli attuali possono effettivamente essere elevati, con un aggiustamento, però, nel lungo periodo. Per i mercati europei, le valutazioni sono generalmente meno alte, per via delle prospettive di crescita più basse. Il P/E 2020 stimato dell’EuroStoxx 50 è pari a 20,00 e si prevede sarà pari a 15,3 per il 2021.

Rimanere ancorati ai propri obiettivi e non farsi prendere dall’euforia o dal panico, rimane sempre la strategia vincente. Strategia, dove il tempo è il miglior alleato, e non tattica che, per i risparmiatori, è troppo difficile da mettere in atto, e poco redditizia nel lungo periodo.

Un studio di JP Morgan pubblicato nel primo trimestre 2019 indica come, chi avesse investito 10 mila euro nel 2004 sull’indice Msci Europe, rimanendo sempre investito, si sarebbe trovato, nel 2018, oltre 20 mila euro, con rendimento medio annuo del 5,3%. Il risultato sarebbe drasticamente mutato se il risparmiatore avesse perso alcuni giorni di borsa, ad esempio i migliori 10 durante l’anno, portando il guadagno medio annualizzato allo 0,5%.

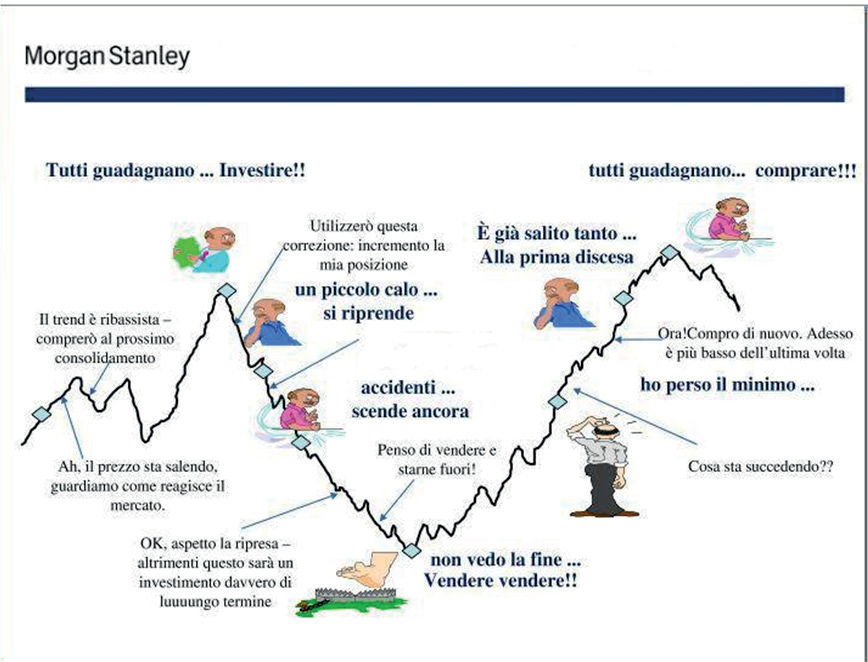

Tenere conto dell’agenda finanziaria ed economica , di ciò che accade nei boards delle banche centrali, è certamente importante; prendere decisioni sull’allocazione dei propri risparmi necessità sempre di uno sforzo di allontanamento dall’emotività, necessario a far crescere i risparmi investiti nelle diverse asset class. Come mostra il grafico sottostante, l’effetto gregge è il peggior consigliere possibile per un investitore.