Il risparmio degli italiani, si sa, è il più alto al mondo. E continua a crescere: tra conti, depositi e altre forme viaggia verso 2.000 miliardi di euro. La pandemia ha accelerato questo fenomeno, anche per effetto del grande calo dei consumi ed investimenti soprattutto aziendali. L’anno scorso, secondo Unimpresa, che ha elaborato dati della Banca d’Italia, le riserve degli italiani sono aumentate di oltre 133 miliardi (+7% su anno), dai 1.823 miliardi di dicembre 2019 ai 1.956 miliardi di dicembre 2020.

IL MITO DEL CONTO CORRENTE

Il conto corrente è l’emblema del “risparmio sicuro” e tantissimi risparmiatori italiani lo utilizzano per mettere da parte i risparmi di una vita. Un po’ come si faceva una volta con il vecchio salvadanaio di porcellana. Sono circa 40 milioni gli italiani che ne hanno uno e il 30% del totale della ricchezza finanziaria delle famiglie (€ 4.400 mld) è abbandonato sui conti correnti.

Ma la scelta di lasciare i risparmi sul conto corrente comporta costi di cui non ci si rende conto.

Il primo è un costo diretto ed è legato agli effetti che produce l’inflazione sul potere d’acquisto. La crescita dei prezzi dei prodotti che consumiamo tutti i giorni, fa abbassare il valore reale dei risparmi depositati. Ciò significa che, mantenendo ferma una somma di denaro, in futuro si potranno acquistare meno prodotti e servizi rispetto al momento attuale.

Per toccare questo effetto con mano, basti pensare che con un’inflazione dell’1,5% all’anno (ipotesi abbastanza conservativa e inferiore rispetto all’obiettivo del 2% ), in soli 15 anni il valore dei risparmi sul conto corrente si riduce del 22%.

Il secondo è da intendersi come un costo-opportunità non direttamente osservabile.

CONTO CORRENTE E INVESTIMENTI HANNO SCOPI DIVERSI

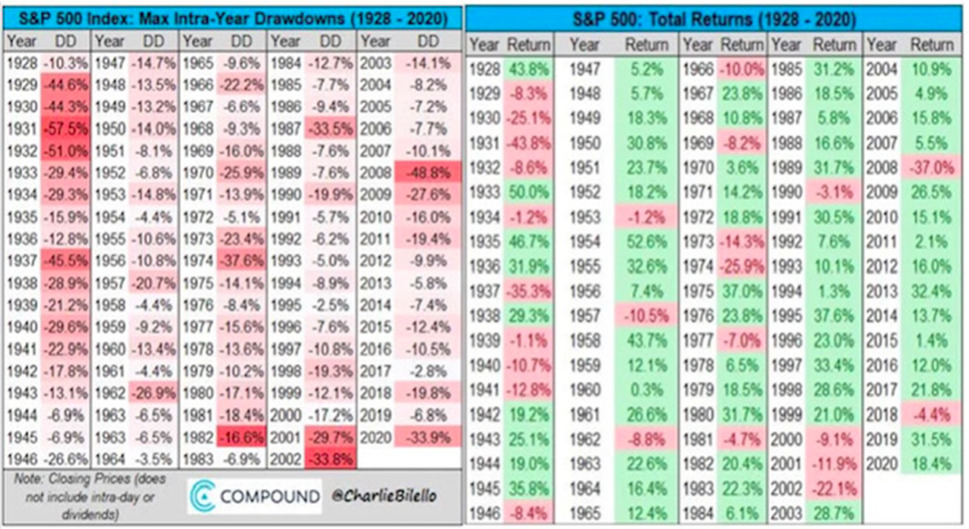

Come si evince dal grafico sottostante, bisogna familiarizzare sul fatto che sopportare le oscillazioni del capitale è il prezzo da pagare per il premio per il rischio, senza il quale non c’è ritorno dall’investimento.

In un interessante articolo, Morya Longo sul Sole 24 Ore del 2 ottobre 2019 scrive che chi avesse avuto 1.000 euro da investire in 20, 15, 10, 5, 3, 2 o un anno fa, avrebbe avuto dinanzi orizzonti temporali ben diversi, che offrono però quasi sempre il medesimo risultato. Mille euro investiti in azioni globali 20 anni fa sarebbero oggi 2.154 euro in termini reali (cioè considerando l’inflazione e dunque il potere d’acquisto). Questo significa che la performance cumulata reale sarebbe del 115,4% e, quindi, una performance annua del 3,08%. In 15 anni gli stessi mille euro messi sulle Borse globali sarebbero diventati 2.589 euro, in 10 anni 2.241 euro, in 5 anni 1.359 euro, in tre anni 1,343 euro e in un anno 1.030 euro. Con notevoli preoccupazione in alcuni momenti, ma un ipotetico investimento globale avrebbe battuto il conto corrente su tutte le durate..

Questo perché conto corrente e investimenti hanno scopi diversi e senza una corretta pianificazione finanziaria si rischia di confondere l’uno con l’altro. Traslando la famosa Piramide dei bisogni di Maslow, possiamo ricordare , dal basso verso l’apice:

Conto Corrente: liquidità necessaria ad affrontare tutte le spese mensili, comprensive di quelle necessarie e superflue;

Riserva: forme di investimento a breve scadenza (o con duration breve), che hanno un rendimento contenuto, necessarie a far fronte a spese programmate e impreviste;

Investimento: Tutte le forme di investimento che servono a far crescere il capitale nel tempo e a generare maggiore rendimento; hanno bisogno di tempi più lunghi per generare i loro effetti e per abbattere la volatilità a breve;

Previdenza: tutti gli investimenti destinati alla previdenza complementare, necessari a mantenere un tenore di vita simile a quello sostenuto durante l’età lavorativa;

Extra-rendimento: gli investimenti di natura più rischiosa, con un grado di volatilità molto alto, ai quali, compatibilmente con il proprio profilo di rischio, si può destinare il 3-5% del proprio patrimonio.

E poi… Consapevolezza. Parola d’ordine per poter decidere.