Il drastico rialzo dei tassi governativi a lungo termine, che ha caratterizzato il mese appena trascorso, è stato innescato da molti fattori: gli sviluppi positivi sul fronte della pandemia ; la drastica accelerazione nelle campagne vaccinali; l’aumento delle vendite al dettaglio negli Usa ( cinque volte maggiore rispetto alle attese) e la prospettiva di approvazione di massicci stimoli fiscali dopo l’insediamento di Biden.

Il drastico rialzo dei tassi governativi a lungo termine, che ha caratterizzato il mese appena trascorso, è stato innescato da molti fattori: gli sviluppi positivi sul fronte della pandemia ; la drastica accelerazione nelle campagne vaccinali; l’aumento delle vendite al dettaglio negli Usa ( cinque volte maggiore rispetto alle attese) e la prospettiva di approvazione di massicci stimoli fiscali dopo l’insediamento di Biden.

Analisti e investitori guardano ai mercati e alle possibile ripercussioni soprattutto sul comparto obbligazionario, ma non solo.

Più in dettaglio, alcune dinamiche osservate sui mercati.

Al momento della chiusura degli esercizi finanziari per l’anno 2020, l’Asia conferma la solidità della sua ripresa. Spinta dalla Cina continentale e da Taiwan, la crescita dei profitti nei Paesi emergenti è aumentata di uno spettacolare 20% rispetto al quarto trimestre dell’anno scorso. La ripresa è iniziata prima e con più vigore nel sud-est asiatico. Da allora si è confermata e rimane solida: nulla sembra mettere in discussione lo scenario di una crescita economica dell’8% in India e in Cina nel 2021. Questo mentre i mercati azionari sembrano essere in momentaneo consolidamento, con un lieve calo degli USA, e un’Europa con prospettive marginali positive in vista del famoso Recovery Fund.

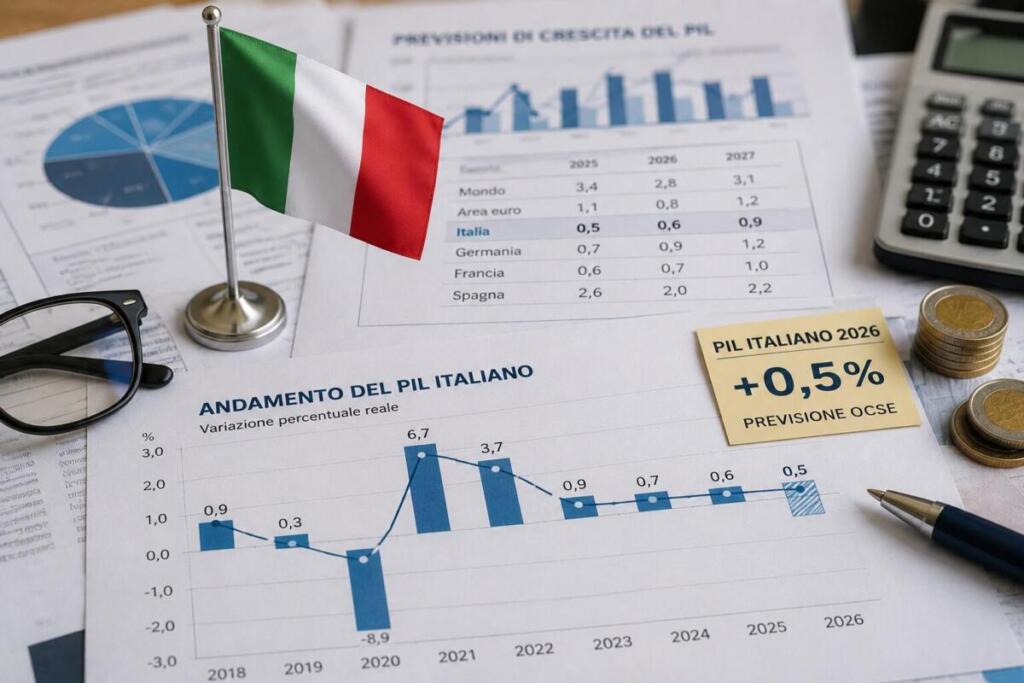

Si sono registrate performance negative per le obbligazioni governative, con i rendimenti di Bund e Treasury decennali cha hanno proseguito la corsa iniziata mesi fa. L’aumento dei tassi è stato guidato dalla componente dei tassi reali, ha interessato soprattutto le scadenze a medio-lungo termine. In consolidamento anche il differenziale di rendimento fra BTP e Bund, dopo la forte compressione registrata durante le due settimane precedenti; le più recenti evoluzioni politiche italiane, con l’arrivo di Mario Draghi, e le prospettive macro legate al Recovery Fund stanno attirando l’attenzione di molti investitori, italiani ed internazionali, sul nostro mercato domestico che viene visto come un’interessante opportunità.

Un’altra evidenza del comparto obbligazionario, è stato il restringimento degli spread per le obbligazioni corporate in euro, che ha più che compensato la risalita dei tassi governativi nel caso degli high-yield e la sofferenza del debito emergente causata dall’aumento dei tassi USA.

Le materie prime? Dipende da quali si prendono in considerazione. Tendenzialmente positive, in qualità del loro status di beni rifugio (vedi l’oro), e come driver del nuovo comparto energetico “ecologico (idrogeno e carbonio).

I mercati, come sappiamo, inglobano tutte queste previsioni e l’output che ne esce è sempre anticipatorio rispetto all’economia reale.