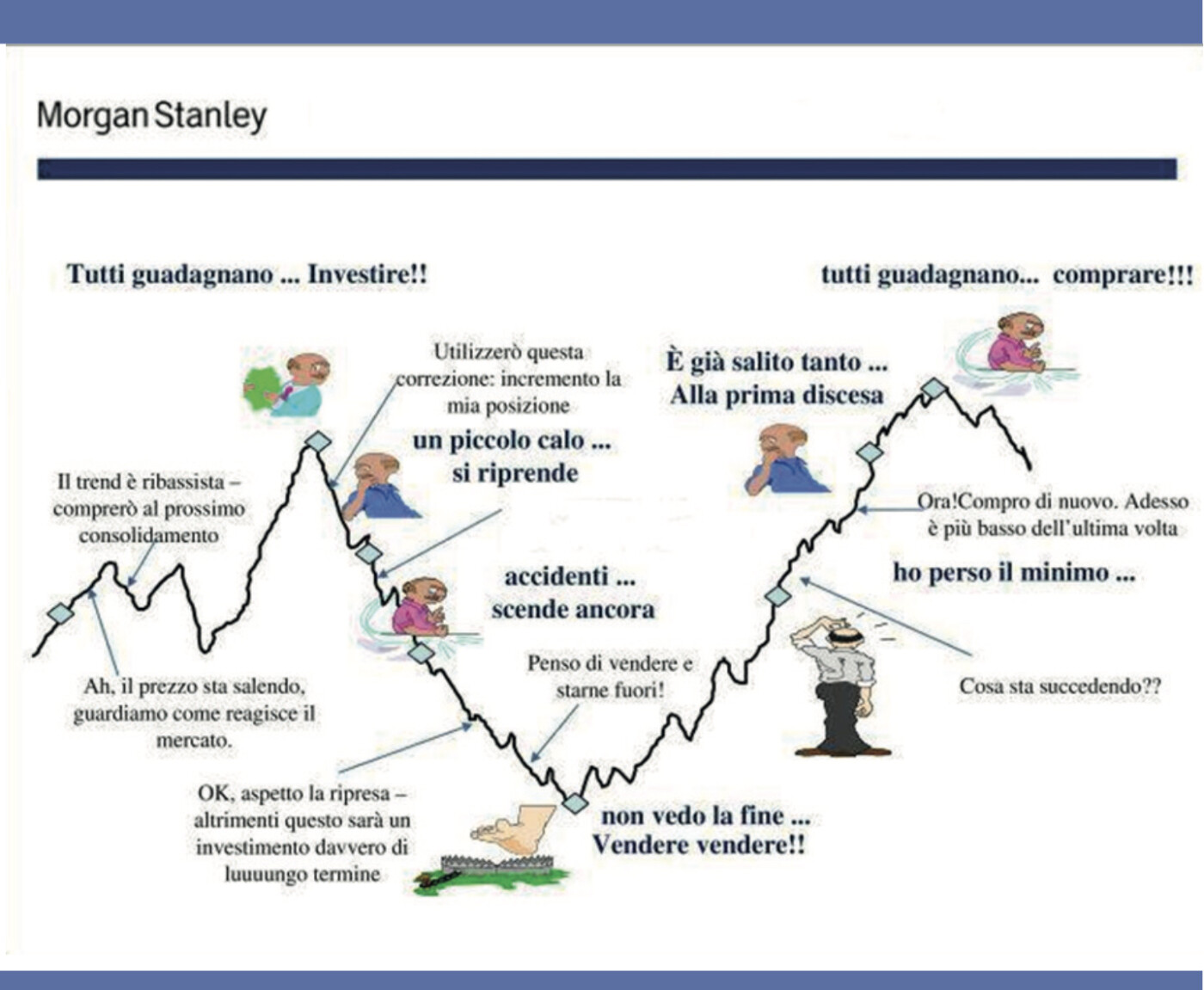

Molti risparmiatori, anche i più avveduti e profondi conoscitori dei mercati finanziari, coltivano l’illusione che la crescita nel tempo del proprio risparmio sia dovuta al momento di entrata e di uscita dal mercato, il cosiddetto “market timing”. Niente di più sbagliato, almeno per diversi aspetti. Il timing negli investimenti è la conseguenza della strategia che si ha alle spalle e dinanzi, come faro, nella conservazione e crescita del proprio patrimonio. Volendo usare una metafora nautica ( in fondo non siamo anche un popolo di navigatori?) sarebbe come scegliere solamente di mettersi in barca a seconda delle condizioni meteo (importantissime), ma senza sapere la meta (si attraversa il Mediterraneo o l’Oceano Atlantico) e senza l’equipaggio adatto (non sapendo il tipo di tragitto…).

Anticipare i movimenti di mercato

Con il market timing, in pratica, si cerca di comprare prima di un rialzo e di vendere prima di un ribasso con l’obiettivo di anticipare i movimenti di mercato. Nonostante la cosa sembri piuttosto banale e scontata, fare market timing è molto difficile e si può rivelare piuttosto pericoloso. Cerchiamo di scoprire il motivo osservando l’andamento dell’indice americano S&P 500 dal 1996 al 2016.

Come si può evincere, dal 1996 al 2009 c’è un’alternarsi di fasi positive e negative. Solo nei successivi 7 anni c’è stata una salita importante dell’indice. Un ipotetico risparmiatore che avesse investito 10.000 dollari ad inizio del 1996, e fosse rimasto investito per tutto il periodo, avrebbe ottenuto un montante alla fine del 2016 di 43.930 dollari. Sarebbe passato attraverso momenti molto favorevoli, ma anche fasi molto delicate di calo della borsa americana. Proprio in quel periodo abbiamo assistito alla crisi finanziaria legata ai mutui subprime ed al fallimento di Lehman Brothers.

Nessuno può indovinare i giorni migliori

Proprio per aver navigato tra i normali ed eccezionali alti e bassi del mercato il nostro investitore sarebbe stato ricompensato con un rendimento composto del 8,19%. Se però avesse mancato anche solo i 5 migliori giorni nell’arco di 20 anni, la somma a scadenza si sarebbe ridotta a 29.145 $ ed il rendimento sarebbe sceso al 5,99%. Se fosse rimasto fuori dal mercato per i 10 migliori giorni, il suo rendimento si sarebbe dimezzato al 4% . In pratica la parte sostanziale del rendimento in un periodo di oltre 20 anni viene data da pochissimi giorni. Nessuno può “indovinare” questi giorni e cercare di anticiparli può significare perdere gran parte del rendimento. Addirittura perdendo i 30 migliori giorni (un solo mese in 20 anni) il nostro ipotetico investitore avrebbe perso denaro. L’investimento iniziale di $ 10.000 che si sarebbe ridotto a poco più di $ 9.000.

Prudenza e moderazione

La conclusione che si può trarre: usare il market timing con molta moderazione.

E allora i risparmi devono rimanere immobili? Assolutamente no. Una volta definita la strategia, il mutare delle condizioni patrimoniali e personali ed il mutare di quelle esogene (mercati) saranno affrontati attraverso aggiustamenti str , ridefinendo la parte “core” del proprio portafoglio che deve essere sempre disegnata su stessi, e costruendo anche opportunità tattiche, tese a cogliere momenti di drawdown del mercato, ma sempre attraverso una pianificazione finanziaria che tenga conto degli obiettivi di vita dell’investitore. Avere un piano prestabilito, con un orizzonte temporale e la consapevolezza del rischio assunto porta a non farsi prendere dall’emotività.

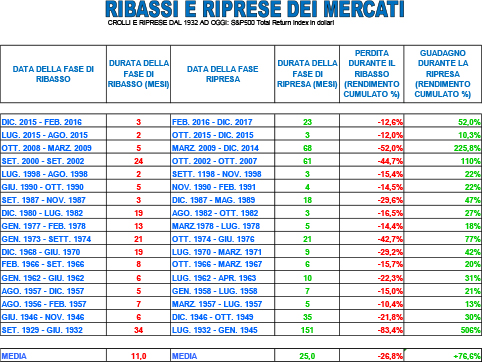

La storia ci insegna che dopo ogni crisi i mercati hanno sempre recuperato. Per questo ci vuole pazienza e disciplina, come riportato nel grafico sottostante. In fondo, come noto, “non c’è vento favorevole per chi non ha una meta”.