L’inflazione come la crescita dei prezzi dei beni di consumo si verifica quando troppi soldi inseguono troppo pochi beni. Nell’attuale caso a tale fenomeno hanno fatto da detonatore i due anni di pandemia cui è seguita una forte ripresa della domanda; le interruzioni della catene di approvvigionamento aggravate dall’invasione russa dell’Ucraina hanno fatto il resto, facendo schizzare alle stelle i prezzi di energia e alimentari. In uno scenario con un’inflazione in crescita, la Banca centrale di un Paese come reagisce? Alzando i tassi d’interesse, ossia aumenta il costo del denaro per scoraggiare l’accesso al credito; in questo modo comincia a circolare meno valuta e, inevitabilmente, l’inflazione tende a diminuire. In definitiva, gli aumenti dei tassi di interesse agiscono per rallentare la spesa e incoraggiare il risparmio. Questo motiva le aziende ad aumentare i prezzi a un ritmo più lento, oa prezzi più bassi, per stimolare la domanda.

Ma se sui tassi e indirettamente sull’inflazione possono operare le banche Centrali, come si può agire invece sui propri risparmi?

Paul D. Kaplan: cosa insegnano 150 anni di storia

Da dicembre 2021 a metà giugno, il mercato azionario statunitense è sceso di circa il 20% in termini reali.

Paul D. Kaplan, direttore della ricerca di Morningstar, in un interessantissimo e recente studio ha identificato sei tendenze quando si verificano grandi cali del mercato azionario:

- Di tanto in tanto, i mercati azionari attraversano lunghi e profondi periodi di ribasso.

- Dopo un forte ribasso, è difficile prevedere quanto tempo ci vorrà perché i mercati azionari si riprendano.

- Nel lunghissimo periodo, i mercati azionari sono stati molto generosi con gli investitori in grado di superare lunghi periodi di ribasso.

- Durante i periodi di rapido e profondo ribasso, gli investitori dovrebbero evitare il panic selling.

- La curva a campana standard (bell curve, o distribuzione normale) è un modello inadeguato dei rendimenti del mercato azionario. È necessario un modello in grado di cogliere i rischi estremi del mercato azionario (le sue “code grasse”).

- A volte il mercato e l’economia si muovono in direzioni opposte.

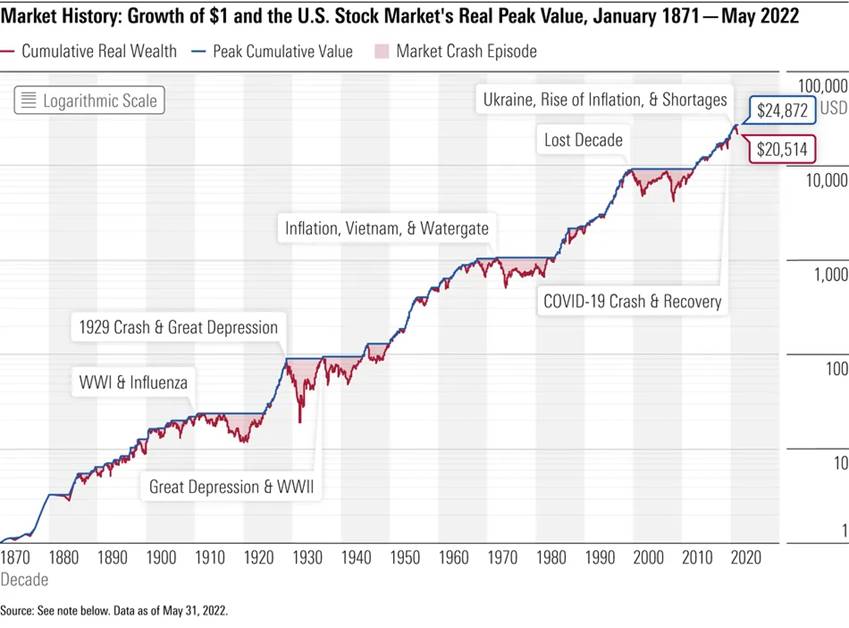

Kaplan utilizza un grafico estremamente esemplificativo, che utilizza i rendimenti mensili reali del mercato azionario statunitense a partire dal gennaio 1886 e i rendimenti annuali nel periodo 1871-85:

Come si può vedere nel grafico qui sopra, i 152 anni di rendimenti dei listini statunitensi sono costellati di mercati orso (per convenzione l’autore chiama mercato Orso i cali dal 20% in su). Tutte le volte, però, il mercato si è poi ripreso e ha raggiunto nuovi massimi, come nel 2020 quando, dopo un calo del 20% (in termini reali) da dicembre 2019 a marzo 2020, il mercato azionario statunitense si è ripreso completamente in soli quattro mesi e a luglio era tornato ai livelli precedenti al crollo, per poi salire ancora.

Questa ripresa è la prova della seconda lezione sui ribassi dei mercati azionari: non si può mai prevedere la velocità della ripresa.

Il fattore tempo e il premio per il rischio

L’investitore che è rimasto sul mercato durante questi ribassi estremi è stato finora ben ricompensato: 1 dollaro investito alla fine del 1870 è cresciuto a 20.514 dollari in termini reali alla fine di maggio 2022. Si tratta di un tasso di rendimento annuo reale del 6,8%.

Pensate a quando il mercato ha toccato il fondo nel febbraio 2009. Da allora fino al maggio 2022, il mercato è cresciuto del 424%. Anche dopo l’ulteriore calo verificatosi nella prima parte di giugno 2022, che ha fatto precipitare Wall Street nella fase orso, il mercato è in rialzo del 409% dal febbraio 2009.

La diversificazione il vero antidoto contro le crisi

Quando crolla il mercato, non sappiamo quanto durerà e quali dimensioni assumerà, per cui è facile farsi prendere dal panico e liquidare le proprie posizioni azionarie, ma le crisi dimostrano l’imprevedibilità dei mercati. Tutti i crolli sono diversi per gravità e durata e non è facile individuare il picco o il punto minimo. Un portafoglio ben diversificato che si adatti al proprio orizzonte temporale e alla propria tolleranza al rischio risulta essere per Kaplan e per la storia sin qui analizzata, il migliore antidoto alle crisi periodiche dei mercati.

Conoscere e comprendere la storia può aiutare gli investitori a superare l’attuale crisi e tutte quelle a venire. Se questa è come tutte quelle degli oltre 150 anni precedenti analizzate dallo studioso, gli investitori saranno abbondantemente ricompensati.